Thị trường

NHỮNG NHẬN ĐỊNH SAI LẦM CỦA NHÀ ĐẦU TƯ VỀ TỶ SỐ P/E

Trái ngược với định kiến truyền thống, những cổ phiếu tốt nhất ít khi được bán ở tỷ lệ P/E thấp. Cũng giống như những cầu thủ giỏi nhất luôn đòi mức lương cao nhất. Những công ty tốt luôn được bán ở mức tỷ số P/E cao. Sử dụng tỷ số P/E làm tiêu chuẩn lựa chọn sẽ ngăn bạn mua phần lớn những tỷ số tốt nhất.

Chỉ số P/E là gì?

P/E là viết tắt của từ tiếng Anh Price to Earning Ratio, có nghĩa là hệ số giá trên lợi nhuận một cổ phiếu. Giới đầu tư gọi tắt đó là tỉ số P/E. P/E được coi là tỷ số tài chính được các nhà đầu tư dùng để đánh giá mối quan hệ giữa giá hiện tại của một cổ phiếu ở thị trường chứng khoán và tỷ suất lợi nhuận trên cổ phần.

Tỉ số P/E là một hiệu ứng kết quả chứ không phải là nguyên nhân gây ra biến động về giá. Nhân tố chính cần cân nhắc phải là tỷ lệ biến động mức lợi tức thực chất đang tăng hay đang giảm. Tuy nhiên, có nhiều nhà đầu tư hay chuyên gia kinh tế vẫn còn những nhận định sai lầm về tỉ số này, họ mua “giá trị” (tin rằng cổ phiếu có giá trị cao hơn giá của nó) đã bỏ lỡ tất cả những cơ hội đầu tư tuyệt vời đó:

Lựa chọn các cổ phiếu hạng hai bởi vì cổ tức cao hoặc tỷ số Giá/Lợi tức (P/E) thấp

Đa phần các nhà đầu tư luôn thích những cổ phiếu có P/E đang thấp. Nhưng P/E thấp có thực sự hấp dẫn không? Chúng ta phải xét tới nhiều góc cạnh khác của doanh nghiệp.

Khi P/E thấp: Có nghĩa là thời gian hoàn vốn của doanh nghiệp đó thấp hơn, ví dụ P/E=7 thì có nghĩa là thời gian hoàn vốn đầu tư là 7 năm, so với một doanh nghiệp cùng ngành đang có P/E là 10. Rõ ràng trên góc độ đầu tư, thời gian hoàn vốn thấp hơn thì hấp dẫn hơn. Nhưng sự thực là thời gian hoàn vốn của doanh nghiệp là một biến số không cố định khi chiếu theo PE, nó thay đổi nhanh chóng dựa trên tỷ lệ tăng trưởng lợi nhuận của doanh nghiệp đó trong tương lai. Nếu một doanh nghiệp 4 quý gần nhất đang bị lỗ, hoặc bị giảm lãi rất nhiều so với những quý/năm trước đó, vậy P/E sẽ rất rất cao, thời gian hoàn vốn tính bằng vài chục năm, thậm chí hàng trăm năm. Các chuyên gia định giá sẽ bỏ qua các cơ hội đầu tư vào những doanh nghiệp như thế này.

Năm 2018-2019 có những doanh nghiệp như vậy. Thép Nam Kim ( NKG ), Hoa sen ( HSG ), BSR… Nhưng bước qua năm 2020, sự hồi sinh mạnh mẽ của kết quả kinh doanh đã làm P/E của các doanh nghiệp trên giảm nhanh chóng, và giá tăng gấp nhiều lần. Vậy nếu ai mua khi nó đang P/E cao, đã có một món hời cực lớn, tới khi P/E giảm và trông hấp dẫn ( thấp ), đám đông lại lao vào mua thì khi đó rủi ro và lợi nhuận đã cân bằng, đó là một sự sai lầm tai hại khi định giá nhìn vào chỉ số P/E.

Về bản chất đúng của P/E phải được so sánh với tốc độ tăng trưởng của EPS trong tương lai. Nếu P/E= 50 nhưng trong tương lai gần, doanh nghiệp đó có kỳ vọng tăng trưởng lợi nhuận hàng trăm % thì rõ ràng việc P/E trông có vẻ cao thế kia lại là một món hời cực lớn. Khi hết kỳ vọng tăng trưởng, P/E rất thấp, thấp hơn tỷ lệ tăng trưởng trong tương lai thì mua vào đã không còn hấp dẫn.

Tóm lại một nguyên tắc bất thành văn, để chọn được một cổ phiếu hấp dẫn dựa trên P/E, thì P/E phải thấp hơn tốc độ tăng trưởng trong tương lai.

Tỉ số P/E cao được phát hiện xảy ra do thị trường tăng giá. Tỉ số P/E thấp, ngoại trừ các cổ phiếu mẫn cảm, thông thường xảy ra do thị trường sụt giá. Trong một giai đoạn thị trường đang tăng giá mạnh, bạn đừng bỏ qua một cổ phiếu nào đó chỉ vì tỉ số P/E của nó có vẻ cao. Rất có thể nó là kẻ thống trị thị trường tiếp theo. Điển hình như cổ phiếu PNJ (Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận) có tỷ số P/E cao là 24.35 vào năm 2015 trước khi có một cú tăng ngoạn mục giá cổ phiếu lên gấp 7 lần vào năm 2018.

Đừng bao giờ mua một cổ phiếu đơn thuần vì tỉ số P/E khiến nó trông có vẻ tốt. Thường phải có những lý do rõ ràng khiến tỉ số P/E xuống thấp, và chẳng có quy luật chắc chắn nào trên thị trường đảm bảo một cổ phiếu được bán ra với giá gấp 8-10 lần lợi tức trên cổ phần không tụt xuống mức giá thấp hơn nữa, khoảng 4-5 lần lợi tức.

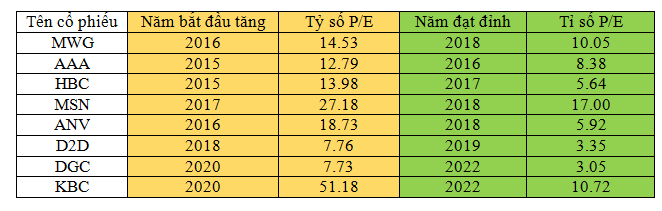

Thống kê những doanh nghiệp Việt Nam có giá cổ phiếu tăng gấp 3-10 lần trong những năm qua

Cách phân tích sai lầm của công ty trong cùng nhóm công nghiệp

Một cách vận dụng tỉ số Giá/Lợi tức sai lầm nữa mà các nhà đầu tư cả nghiệp dư lẫn chuyên nghiệp thường mắc phải là đánh giá các cổ phiếu trong cùng một ngành công nghiệp rồi kết luận rằng cổ phiếu nào được bán ở tỉ số P/E thấp nhất luôn luôn có giá “rẻ hơn giá trị thật” và do đó là mục tiêu hấp dẫn nhất để mua vào. Thực ra tỉ số P/E thấp nhất thường thuộc về công ty có kết quả lợi tức “hãi hùng” nhất, và đó chính xác là lý do khiến nó được bán ở tỉ số P/E thấp nhất.

Chân lý hết sức đơn giản là cổ phiếu ở bất kỳ thời điểm nào cũng thường được bán gần với giá trị thật của chúng. Một cổ phiếu được bán với tỉ số gấp 20 lần lợi tức có những lý do riêng của nó và do thị trường quyết định, và một cổ phiếu khác được bán ở tỉ số gấp 15 lần lợi tức lại là do những lý do khác. Ví dụ như một cổ phiếu được bán ở tỉ số gấp 7 lần lợi tức trên cổ phần do thành tích chung của nó kém cỏi hơn so với một cổ phiếu có tỷ số P/E cao hơn. Ngoài ra bạn nên nhớ rằng các cổ phiếu chu kỳ thường có tỷ số P/E thấp; ngay cả trong những giai đoạn thị trường thịnh vượng chúng cũng không cho thấy tỉ số P/E cao như các cổ phiếu tăng tiến. Bạn không thể mua một chiếc Mercedes với giá của một chiếc Chevrolet được.

Mọi thứ đều được bán ra với mức giá gần với giá trị thật của nó vào thời điểm đó. Nếu giá cổ phiếu và tỉ lệ P/E của một công ty thay đổi trong tương lai gần, đó là do hoàn cảnh, sự kiện, tâm lý, và do lợi tức của nó tiếp tục tăng trưởng hay bất ngờ bắt đầu giảm sút sau nhiều tuần và nhiều tháng.